預算編審程序

| 一、目的: |

| 明訂預算編製、審核、執行與控制之程序,俾利各單位之遵循。 |

| 二、依據: |

| (一)私立學校法。

(二)學校財團法人及所設私立學校建立會計制度實施辦法。 (三)學校財團法人及所設私立學校會計制度之一致規定。 (四)一般公認會計原則。 |

| 三、說明: |

| (一)本校會計年度,比照學年度自每年8月1日開始,至次年7月31日終了,並以年度開始日之中華民國紀元年次為學年度名稱。

(二)本校會計事務之處理,依本校會計制度辦理,本校未規範詳盡之事項,依「學校財團法人及所設私立學校會計制度之一致規定」辦理,「學校財團法人及所設私立學校會計制度之一致規定」未規定者,則依一般公認會計原則辦理。 (三)本校會計基礎採「應計基礎」。 (四)本校會計事務之處理,應列入會計制度中,並本前後一致之原則辦理。其有變更之必要者,應循修訂會計制度之規定程序辦理。 (五)本校之會計帳籍及表報,應以本國貨幣記載。 (六)預算編製:

|

|

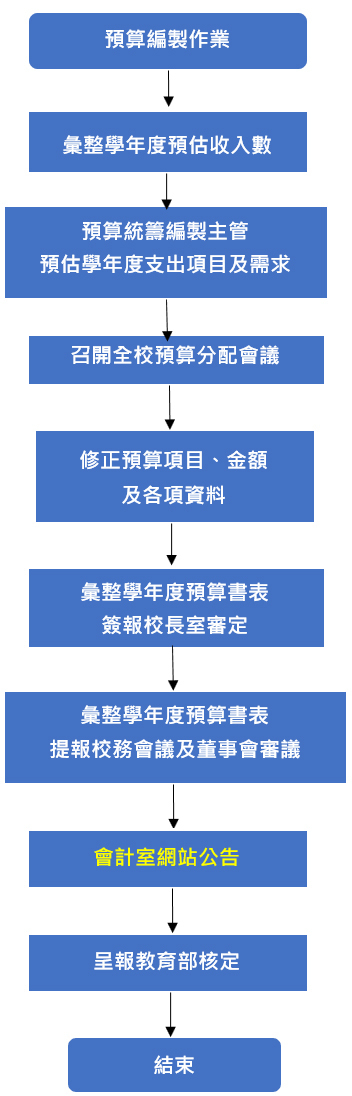

四、作業流程說明/作業流程圖 (一)預算編製流程圖:

|

|